指数小幅上升 经济保持弱势运行格局

——2019年11月份CFLP-GPMI分析

- 2019-12-23 10:00:2520554

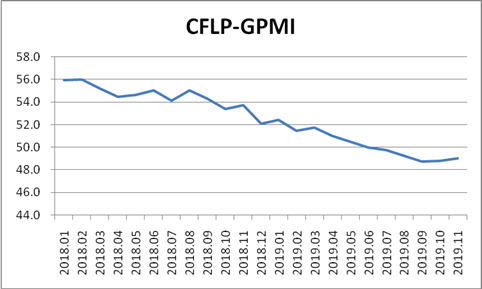

【机床商务网栏目 市场分析】据中国物流与采购联合会发布,2019年11月份制造业PMI较上月上升0.2个百分点至49%,连续2个月小幅上升,但仍处于较低水平,连续5个月运行在50%以下。分区域看,欧洲制造业PMI小幅回升,但指数仍保持在47.9%的较低水平;美洲制造业PMI小幅回落,指数在48.7%的较低水平;亚洲制造业PMI回升至临界点附近;非洲制造业PMI与上月持平,仍保持在52%以上的较高水平。

综合数据变化,CFLP-GPMI连续小幅回升,制造业下行趋势有所缓和,降幅有所收窄,但回升幅度仅为0.2个百分点,指数仍保持在50%以下,经济下行压力持续存在。在贸易摩擦较为普遍的大环境下,投资和贸易增长动力不足,各国逆周期调节政策在一定程度上遏制经济增速下行,但提振效果有限,经济下行趋势短时间内难以改变,在弱势运行中反复波动将是未来经济运行的主要特征。经合组织新《经济展望》报告预计今年GDP增长率为2.9%,创金融危机以来低点;2020年和2021年经济增速保持在2.9%-3.0%的水平。

分区域来看,呈现如下特点:

欧洲制造业有所恢复,PMI低位持续上升

2019年11月份,欧洲制造业PMI连续2个月小幅上升,较上月上升0.4个百分点至47.9%。从主要国家变化看,德国和法国制造业PMI均有明显回升,英国、意大利制造业PMI小幅回落。从指数水平看,法国仍是支撑欧洲制造业反弹的主要力量,其制造业PMI升至51%以上,连续4个月保持在50%以上,德国制造业PMI虽有回升,但指数仍保持在44.1%的较低水平,显示德国制造业仍保持弱势格局,降幅较上月有所收窄。

综合指数变化,欧洲制造业PMI连续回升,但指数仍在47.9%的相对低位,显示欧洲制造业较之前有所恢复,但仍未摆脱弱势运行格局。货币基金组织日前发布的预测报告显示,欧元区四季度经济面临萎缩风险,预计今年欧洲实际GDP增长率将仅为1.4%,跌至2013年以来的低水平。在弱势格局下,欧洲央行货币继续宽松预期依然较强,但即使是继续宽松,对经济增长的支撑力度也较为有限。外需的疲弱,仍是制约欧洲经济增长的主导因素。政策向内,运用财政与货币政策组合拳来提振内需是欧洲制造业能否转强的关键。法国制造业增长之所以能够相对较快,得益于其政府扩大投资支出。

美洲制造业维持弱势运行,PMI小幅回落

2019年11月份,美洲制造业PMI未能延续上月回升走势,本月回落0.2个百分点至48.7%,连续4个月在50%以下。从主要国家看,加拿大和巴西制造业PMI较上月小幅回升,美国和墨西哥制造业PMI有不同程度回落。综合指数变化,美洲制造业未能延续上月反弹走势,本月增速再次趋缓,PMI继续运行在50%以下,整体运行偏弱。

ISM报告显示,美国制造业维持弱势运行。2019年11月美国制造业PMI较上月回落0.2个百分点至48.1%,连续4个月运行在50%以下。分项指数显示,内外需求不足是美国制造业运行趋弱的主要因素。新订单指数较上月回落1.9个百分点至47.2%,新出口订单指数较上月回落2.5个百分点至47.9%。在需求回落的影响下,美国就业活动也有所放缓,从业人员指数较上月下降1.1个百分点至46.6%。数据变化说明,美国制造业PMI持续运行在相对低位,制造业持续走弱趋势短期难以改变。需求的回落和未来诸多不确定性因素的影响,使得企业对未来市场预期趋于谨慎。制造业的欠佳表现,反映出特朗普政府减税和振兴制造业相关政策效果已趋弱化,贸易摩擦对美国制造业的冲击也有所显现,美国实施更加宽松货币政策的市场预期有所加强。

亚洲制造业趋稳,PMI回升至临界点附近

2019年11月份,亚洲制造业PMI较上月回升0.6个百分点至49.9%。各主要国家中,中国、日本、印度和韩国等国家制造业PMI均有不同程度回升。综合指数变化,亚洲制造业PMI回升至50%临界点附近,制造业呈现趋稳迹象。中国制造业的趋稳运行是亚洲制造业回稳的主要动力之一。11月份中国制造业PMI为50.2%,较上月上升0.9个百分点,连续6个月运行在50%以下后回到扩张区间。分项指数显示,本月国内需求扩张,外部需求改善,企业采购和生产活动趋于活跃,就业相对稳定。多个积极因素共同带动本月制造业PMI明显回升。一是宏观经济逆周期调节政策、减税降费政策等得到较好落实,国内市场需求潜力有所释放;二是年底节假日消费预期带动了消费品行业发展;三是受中美经贸摩擦谈判积极信号影响,外部需求有所改善;四是一批重点行业运行相对稳定,增速回升,对经济企稳趋升有较好支撑作用。

亚洲经济增长仍是支撑经济发展的重要引擎。为了应对经济下行压力,亚洲各国在保持货币政策相对宽松的基础上,加大基础建设投资力度,在一定程度上对冲了经济下行压力。

非洲制造业保持较快增长,PMI保持相对较高水平

2019年11月份,非洲制造业PMI较上月小幅回落0.1个百分点,保持在52.4%的较高水平,表明非洲制造业仍保持较快增长。从主要国家看,尼日利亚制造业在持续较快增长的基础上再次提速,是非洲制造业保持较快增长的主要驱动力,埃及和南非制造业增势相对较弱,制造业PMI均有不同程度回落。指数变化表明,非洲经济的发展动力仍较为强劲,市场信心趋于乐观。人口红利、城市化和工业化发展潜力是支撑经济较快增长的主要因素。非洲加强区域一体化合作也成为助力非洲经济发展的主要动力。非洲自贸区成员国将对从其他非洲国家进口商品降低90%的关税。联合国调查报告显示,这可能会使非洲内部贸易增加52.3%,自贸区也有助于改善非洲大陆的投资前景。

(原标题:指数小幅上升 经济保持弱势运行格局)